- Medlemssidor

- Medlemserbjudanden

- Deklarationshjälp 2024

- Intro

- Nyheter

- Att deklarera

- Om statlig skatt och andra gränsbelopp

- Om resor

- Inkomster tjänst

- Inkomster kapital m.m.

- Inkomster näringsverksamhet, moms

- Inkomster upphovsrätt

- Inkomster övriga

- Avdrag allmänt

- Avdrag: Resekostnader

- Avdrag: Ökade levnadskostnader

- Allmänna avdrag

- Avdrag kapital

- Skattereduktioner

- Råd och kommentarer

- Bilagor

- Instrumentförsäkring

- Medlemsförsäkringar

- Kollektivavtalet 2023-2025

- För dig som är ny medlem

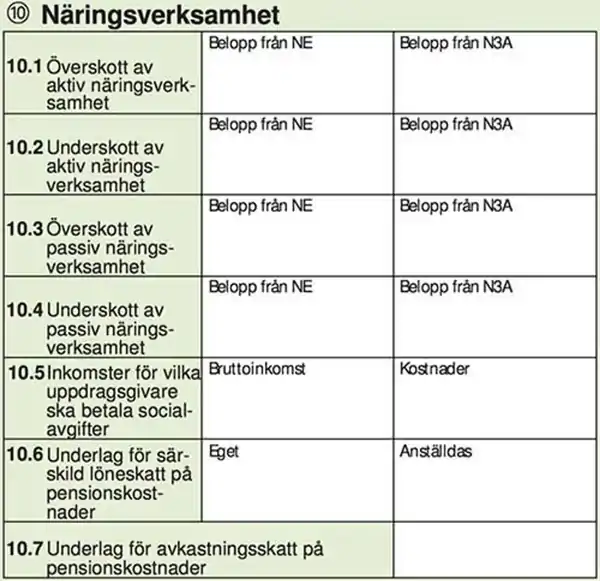

INKOMST AV NÄRINGSVERKSAMHET, MOMS

NÄRINGSVERKSAMHET

Här för du in överskott/underskott m m från näringsverksamhet, redovisade på respektive N-bilagor. Du som har enskild firma med förenklat årsbokslut använder NE-blanketten, delägare i handelsbolag blankett N3A. Momsen redovisar du i särskild skattedeklaration/momsdeklaration. Du kan läsa om moms här nedanför.

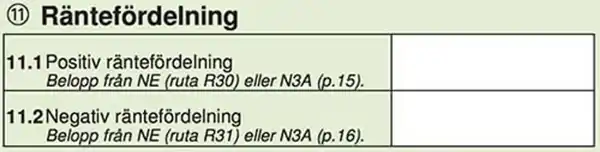

RÄNTEFÖRDELNING

Om det egna kapitalet i din firma/handelsbolag är större i slutet av året än det var i årets början visar det att du har satt in pengar i rörelsen. Under vissa förutsättningar kan du så att säga betala ränta från firman/bolaget till dig själv (positiv räntefördelning). Du minskar då inkomsten i rörelsen och slipper betala skatt och egenavgifter på räntan. Samtidigt deklarerar du motsvarande belopp som inkomst av kapital, vilket ger ca 10% lägre skatt på det beloppet.

Motsatsen inträffar om kapitalet i rörelsen är mindre vid årets slut än det var i början av året. Då anses du ha lånat pengar ur rörelsen och får ta upp en inkomst motsvarande räntan i rörelsen, och drar av en utgiftsränta under kapital.

Att göra positiv räntefördelning är frivilligt medan en negativ räntefördelning är tvingande. Du behöver bara ta hänsyn till räntefördelning om det finns en kapitalförändring i rörelsen om minst 50.000 kr under året.

Det här är en lite omständlig beräkning att göra. Ta hjälp av en revisor eller ett deklarationsprogram!

OBS! Om du använder dig av räntefördelning minskar också din pensionsgrundande inkomst och det kan därför vara en ganska billig pensionsinbetalning att inte göra räntefördelning. Bara om du slår i taket för pensionsgrundande inkomst (599.250 kr/år, motsvarande ca 50.000 kr/mån) är räntefördelning fördelaktigt. Även om du minskar din skatt på kort sikt med ca 10% så tappar du inbetalning till din allmänna pension (ca 17%).

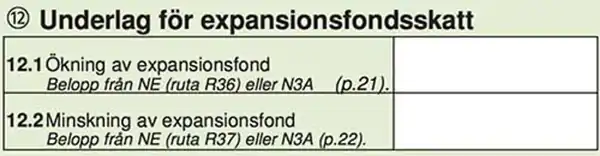

UNDERLAG FÖR EXPANSIONSFONDSSKATT

Här fyller du i ökning eller minskning av expansionsfond. När du sätter av till expansionsfond betalar du 20,6% i skatt på avsättningen, sedan betalar du resten av skatten när du tar tillbaka den. Själva avsättningen gör du i näringsbilagan men det är viktigt att du även för in beloppen i själva inkomstdeklarationen. I och med att expansionsfondsskatten sänkts kan det bli mindre justeringar om du återför tidigare expansionsfonder.

NEDSÄTTNING AV EGENAVGIFTER

Den vanliga nedsättningen av egenavgifterna (på överskott i näringsverksamhet överstigande 40.000 kr) görs automatiskt och du behöver inte yrka det avdraget. Det är bara om du yrkar nedsättning för att du bedriver näringsverksamhet i ett stödområde som du behöver fylla i den här rutan.

Nedsatta egenavgifter

Du som har inkomst av näringsverksamhet från enskild firma eller handelsbolag kan under vissa förutsättningar minska dina egenavgifter med 7,5% (men högst 15.000 kr):

• Du skall ha överskott i näringsverksamheten, och den skall bedrivas aktivt.

• Man räknar överskottet efter avdrag för egenavgifter (själva verksamhetens överskott minskas med 25% för preliminärt avdrag för egenavgifter).

• Överskottet (avgiftsunderlaget, efter avsättning för egenavgifter) skall uppgå till minst 40.000 kr.

• Du måste betala fulla egenavgifter (om du tagit ut pension före 66 får du ingen nedsättning - men du betalar då lägre egenavgifter på hela inkomsten av näringsverksamhet).

• Vissa år kan avdraget bli lägre än 7,5 procent vilket beror på den procentuella fördelningen mellan de olika delarna av egenavgifterna och den allmänna löneavgiften.

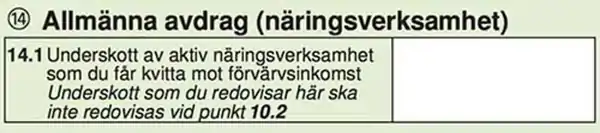

ALLMÄNNA AVDRAG

Vid underskott i nystartad verksamhet under de fem första åren och vid underskott i konstnärlig verksamhet kan man göra avdrag för underskottet och kvitta det mot inkomst av tjänst. Beloppet är maximerat till 100.000 kr/år för icke-konstnärlig verksamhet. Det finns alltså ingen beloppsbegränsning för konstnärlig verksamhet, och inte heller någon begränsning i hur många år man kan göra avdraget.

Du måste också ha haft intäkter i näringsverksamheten som i snitt de senaste fyra åren inte ’varit obetydliga’, i praktiken över ca 33.000 kr.

Du kan bara göra avdrag för det aktuella årets underskott, det vill säga inte för inrullade underskott. Underskott kan annars rullas framåt i näringsverksamheten hur länge som helst.

Din pensionsgrundande inkomst påverkas inte av det här avdraget.

Om du gör det här avdraget skall du tänka på att det "är värt" mindre (ca 30%) om du inte har en inkomst över 50.000 kr/mån. Om du i stället sparar underskottet för att kvitta mot kommande vinster i näringsverksamheten blir "värdet" av avdraget 40-60%. Å andra sidan påverkas inte den pensionsgrundande inkomsten om du skulle göra ett sådant underskottsavdrag. Så om du har en inkomst av tjänst under 50.000 kr/månaden är det trots allt bättre att spara underskottet och kvitta det mot kommande överskott i näringsverksamheten (om du räknar med att kunna gå med överskott, förstås). Du kan som alltid ’ångra’ dig och göra omprövning av din deklaration inklusive allmänt avdrag fem år bakåt i tiden. Men om du gör ändring ett år påverkar det också åren efter, så det blir en del administrativt arbete.

UNDERLAG FÖR FASTIGHETSAVGIFT OCH FASTIGHETSSKATT

Gäller bara när rörelsen äger fastighet. Din egen fastighetsskatt behandlas under 5. och 6. i inkomstdeklarationen.

MOMS

Redovisning av helårsmoms

Du som har enskild firma och redovisar moms helårsvis deklarerar den i en särskild skattedeklaration/momsdeklaration. Har du kvartalsmoms har du ju redan deklarerat momsen.

Sista deklarationsdag för helårsmoms är 13 maj, men de som haft handel inom EU måste ha deklarerat momsen redan den 26 februari. Skatteverket har i de flesta fall skickat ut momsdeklaration till de som finns registrerade för sådan EU-försäljning, men om försäljningen/köpet ägde rum i slutet av året är det inte säkert att man skickat ut blankett. Har du själv sålt något under de förutsättningarna inom EU så skall du ha rapporterat det i en periodisk sammanställning, och då skickar Skatteverket ut momsdeklaration i februari. Det kan också vara så att du som företagare har gjort ett köp utan EU-landets moms, men att Skatteverket inte hunnit få in rapport om det från säljarlandet. I så fall får du sannolikt betala en straffavgift på 625 kr och 20% ränta på hela momsskulden (från 27 februari och fram till betaldatum). Kostnadsräntan på skattekontot är heller inte avdragsgill så den motsvarar nästan 25% ränta (räknat på ett helår, ligger du fel tre månader blir det en fjärdedel).

OBS! Har du anstånd med att lämna inkomstdeklarationen gäller anståndet inte momsdeklarationen. Om du drabbats av sjukdom, eller allvarligt datafel, finns det möjlighet att ansöka dispens för att lämna momsdeklarationen senare. Har du anstånd genom din deklarationshjälp, så kallat byråanstånd, gäller 26 juni som sista inlämning för momsdeklarationen. Ränta på momsskulden räknas ändå från 14 maj.

OBS! Även om du inte fått en vara levererad utan moms, utan har betalat leverantörslandets moms, så måste du bokföra det som EU-köp och deklarera moms i februari.

I skattedeklarationen/momsdeklarationen redovisar du också in- och utgående moms om du är momspliktig vad gäller moms på upphovsrättsliga ersättningar. Observera att du måste vara momsregistrerad för att få ta in och få tillbaka moms.

När du fakturerar egen medverkan i konserter inför publik skall du inte lägga på moms, och behöver/kan heller inte vara momsregistrerad. Däremot kan du ha en blandad verksamhet med både konsertverksamhet och t ex försäljning av varor. Då är du momsregistrerad för försäljningen av varor men lägger ändå inte moms på de fakturor som avser konserter inför publik.

OBS! Om du säljer varor, eller tjänster som medverkan vid inspelningar, juryarbete eller vissa pedagogiska tjänster måste du momsregistrera dig och lägga moms på de fakturor som avser sådana tjänster. Det gäller också om du skulle sälja konserter där du själv inte medverkar.

På ersättning som avser medverkan vid inspelning/utsändning skall du som fakturerar lägga på 6% moms. Det gäller också om du säljer en rättighet i efterhand (t ex om en konsertupptagning används på cd eller streamas).

Undantag

Sedan några år finns möjligheten att fakturera intäkter som normalt skulle vara momspliktiga utan att behöva redovisa moms. Du skall då inte lägga på moms, och får heller inte tillbaka moms du betalat. Det här undantaget gäller bara om du inte är momsregistrerad. Är du momsregistrerad blir det moms från första kronan. Du kan heller inte avregistrera dig för moms för att utnyttja undantaget - jo, men då måste du ha varit avregistrerad för moms under två år och under den perioden inte haft någon momspliktig intäkt i verksamheten.

Gränsen för sådan momsfri verksamhet är 80.000 kr. 1 januari 2025 höjs gränsen till 120.000 kr.

Moms på upphovsrättsliga ersättningar

Upphovsrättsliga ersättningar (SAMI, Stim, COPYSWEDE, sändningsrätter, annan royalty) är belagda med 6% moms - men bara om upphovsrättsorganisationen betraktar dig som yrkesmässigt verksam/"ekonomiskt verksam" vad gäller upphovsrätten.

Frågan är vem som bedriver "yrkesmässig" verksamhet vad gäller upphovsrätt. Om du har en firma som redan är momsregistrerad, skall den upphovsrättsliga ersättningen betalas ut med tillägg av 6% moms (vilken du sedan betalar in till Skatteverket). Det tidigare begreppet "yrkesmässig verksamhet" är avskaffat i och med den nya skatteförfarandelagen och man säger nu "ekonomisk verksamhet". För att få moms utbetalad behöver du visa att du bedriver just ekonomisk verksamhet. Det som bäst styrker det är ett registerutdrag från Skatteverket (bevis att du/bolaget är godkänd/godkänt för F-skatt). Med BankID kan du ladda ner registerutdrag direkt från Skatteverkets hemsida (Mina sidor).

Om du har aktiebolag eller handelsbolag och inte har överlåtit rättigheterna till bolaget, skall varken momsen eller de upphovsrättsliga ersättningarna redovisas i näringsverksamheten, utan i din självdeklaration. Läs mer i avsnittet ”Inkomster upphovsrätt”.

Om det handlar om royalty från utlandet, skall du själv lägga på 6% moms och sedan dra av den. Du behöver då lämna en periodisk sammanställning. Förutsatt att du är momsregistrerad.

Den som är momsregistrerad kan också lyfta (få tillbaka) moms på momsbelagda kostnader som kan kopplas direkt till de upphovsrättsliga inkomsterna. Det här innebär inte att man med några hundralappar i SAMI-intäkter kan lyfta all moms när man exempelvis köper ett nytt instrument, men momsen kan proportioneras (upphovsrättslig inkomst i förhållande till inkomster från konserter).

Sidkarta

© Symf Kansli 2023