- Medlemssidor

- Medlemserbjudanden

- Deklarationshjälp 2024

- Intro

- Nyheter

- Att deklarera

- Om statlig skatt och andra gränsbelopp

- Om resor

- Inkomster tjänst

- Inkomster kapital m.m.

- Inkomster näringsverksamhet, moms

- Inkomster upphovsrätt

- Inkomster övriga

- Avdrag allmänt

- Avdrag: Resekostnader

- Avdrag: Ökade levnadskostnader

- Allmänna avdrag

- Avdrag kapital

- Skattereduktioner

- Råd och kommentarer

- Bilagor

- Instrumentförsäkring

- Medlemsförsäkringar

- Kollektivavtalet 2023-2025

- För dig som är ny medlem

RÅD OCH KOMMENTARER TILL SYMFS AVDRAGSBILAGA

Ställ samman avdragen i bilagan

För över beloppen till inkomstdeklarationen:

På den här sidan hittar du råd och kommentarer till Symfs deklarationsblankett. Se listan som en checklista för att inte missa de avdrag du kan ha rätt till. Bara för att ett avdrag finns nämnt här innebär det inte att du har rätt till det.

Är du osäker på ett avdrag så gör du ett så kallat Öppet yrkande. Läs mer på sidan Intro.

Tänk på att om du inte slår i taket för pensionsgrundande inkomst (599.250 kr (ca 50.000 kr/mån) så påverkar vissa av avdragen din pension, andra inte:

• avdrag under 2.1 (resor till och från arbetet) och 2.3 (tillfälligt arbete m fl) påverkar inte din pensionsgrundande inkomst, medan

• avdrag under 2.2 (tjänsteresor) och 2.4 (övriga utgifter) minskar den pensionsgrundande inkomsten,

• ligger du fortfarande över 599.250 kr/år efter att ha gjort avdragen så påverkas inte den pensionsgrundande inkomsten alls, eftersom du då ändå har slagit i taket för pensionsgrundande inkomst.

Läs mer i avsnittet ”Statlig skatt”.

Själva avdragsblanketten/bilagan laddar du ner här.

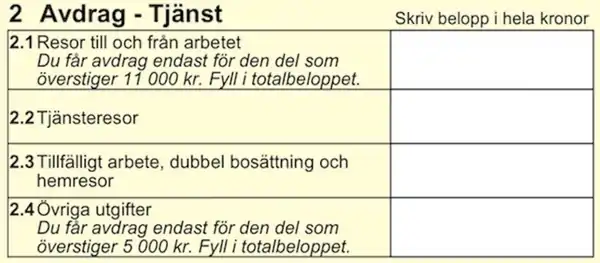

RESOR TILL OCH FRÅN ARBETET

En förutsättning för att överhuvudtaget få göra det här avdraget är att avståndet mellan bostad och arbetsplats är minst 2 km.

Kom ihåg att du inte skall minska dina totala resekostnader med 11.000 kr. Det gör Skatteverket åt dig.

På Skatteverkets hemsida kan du räkna ut din rätt till reseavdrag, och belopp.

Resor med allmänna kommunikationsmedel (sid 2, rad 1a-1c) dras av med faktisk kostnad. Det kan handla om lokala resor eller resor till och från arbete på annan ort. Om du fått dina resor till och från arbetet betalda av arbetsgivaren, och de redovisats som inkomst eller skattepliktig förmån, drar du av motsvarande summa här. Om du i stället fått en resa till ett enstaka engagemang betald av arbetsgivaren, och den inte satts upp som lön, gör du naturligtvis inget avdrag för den resan.

Månadskort/säsongskort dras av med faktiskt kostnad. Avdragsgränsen (11.000 kr) brukar sättas så att den överstiger kostnaden för månadskort i Stockholm (970 kr/månad 2023), men för 2023 blir det faktiskt 640 kr i avdrag om du köpt månadskort alla tolv månader. Om du köper årskort så måste avdraget göras samma år som kortet gäller. Köpte du årskort för 2024 i december 2023 så drar du kostnaden i nästa års deklaration.

För att kunna dra av resor med egen bil (sid 2, rad 1d-1f) krävs antingen att allmänna kommunikationer saknas eller att avståndet mellan bostad och arbetsplats är minst 5 km och att din tidsvinst med bil är minst 2 timmar per arbetsdag. Du får då dra av 25 kr per mil.

Om du använt din egen bil i tjänsten (exempelvis om du som länsmusiker använt egen bil för att resa mellan olika konsertplatser, eller som musiklärare rest mellan olika skolor) får du göra avdrag för bilresa till och från arbetet de dagarna även om inte tidsvinsten och eller avståndsgränsen är uppfylld - förutsatt att du använt bilen i tjänsten minst 60 dagar under året och under de dagarna kört minst 300 mil. Om du använt bilen i tjänsten under minst 160 dagar och kört minst 300 mil får du avdrag för alla de dagar du använt bilen för resor till och från arbetet. Antal dagar och körsträcka kan du redovisa på avdragsbilagan under rubriken Tjänsteresor.

Dubbla arbetsresor, det vill säga två resor till och från arbetet samma dag, är avdragsgilla förutsatt att villkoren ovan med avstånd och tidsvinst är uppfyllda. Det här kan inträffa om du har en dubbel inställelse med repetition på förmiddagen och konsert eller föreställning på kvällen. Om du får problem med ett sådant avdrag så hänvisa till en dom i Kammarrätten i Stockholm, mål nr 8955-1999. Om du däremot gör en extra resa till bostaden under exempelvis en lunchrast får du inget avdrag.

Ofta godkänns bilresor som har ett direkt samband med artistiskt framträdande, även om villkoren inte är helt uppfyllda, vilket gör det troligt att dubbla arbetsresor godkänns även om inte villkoren med avstånd och tidsvinst skulle vara uppfyllda. Gör i så fall ett öppet yrkande i en egen bilaga till deklarationsblanketten (eller skriv under Övrigt i deklarationen), och hänvisa till att du inte kan tillbringa alltför mycket tid på resa en konsertdag.

När det gäller bilresor bör du ha en körjournal som underlag. Du måste också kunna styrka att bilen körts det antal mil du yrkar avdrag för. En rimlig del av den totala körsträckan bör vara privat körning för att du skall vara trovärdig. Du kan styrka total körsträcka genom besiktningsprotokoll från bilprovning, bensinfakturor/-kvitton och/eller fakturor från verkstadsservice. Det finns bra appar där du kan notera körsträckor och tidpunkt, antingen manuellt eller automatiskt.

Trängselskatt (i Stockholm och Göteborg) är avdragsgill om själva bilresan också är det, både när det handlar om tjänsteresa eller resa till och från arbetet. Om du under samma dag gjort en resa som både är privat och har med arbetet att göra får du ändå dra av hela trängselskatten. Skatteverket menar att trängselskatt i sådana "blandade" fall i första hand skall anses höra till tjänsteresan, i andra hand ses som en resa till och från arbetet och först i sista hand som en privat resa. Betalar du trängselskatt i samband med resa till och från arbetet lägger du alltså den kostnaden till övriga resekostnader under 2.1.

Taxiresor (sid 2, rad 1h). Ange antal resor och eventuell motivering i utrymmet på avdragsbilagans sida 3 och spar kvitton (på kvittona måste det finnas uppgift om datum och färdväg). Var beredd på att Skatteverket vill ha en motivering till varför du tagit taxi i stället för allmänt kommunikationsmedel. Man brukar godkänna avdrag för taxiresor mellan 23.00 och 06.00 med hänsyn till din personliga säkerhet - särskilt när man reser med instrument. Det kan också handla om att man måste förflytta sig i konsertkläder. För musiker med större instrument handlar taxiresor snarare om transportkostnad. Men utgå inte från att Skatteverkets handläggare känner till storleken på olika instrument.

Motorcykel dras av med 12,50 kr per mil, moped med 6 kr per mil. För motorcykel gäller också kravet på tidsvinst om minst 2 timmar dagligen samt att avståndet till arbetsplatsen är minst 5 km, däremot inte för moped. Om du använt cykel för att resa till arbetet, får du dra av 350 kr per år. Som kuriosa kan väl nämnas att åker du egen båt till och från arbetet och uppfyller tidsvinsten två timmar så får du dra av faktisk kostnad!

Du behöver köra moped 1.834 mil om året för att komma över gränsen 11.000 kr, men kanske har du en kombination av resekostnader som gör att de här mindre kostnaderna ändå kan bli aktuella att dra av. Alla avdragen görs på deklarationsbilagans sid 2, rad 1h.

TJÄNSTERESOR (sid 2, rad 2a-2f)

Om du varit på tjänsteresa och fått traktamente som inte överstiger det så kallade maximibeloppet (högst 260 kr per dag), sker en så kallad "tyst kvittning" vilket innebär att du inte tar upp traktamentsbeloppet och inte heller gör något avdrag med motsvarande summa. Men om du kan styrka att du har haft utgifter under dina tjänsteresor som överstiger maximibeloppet, har du rätt till avdrag för merkostnaden.

Det här gäller också när du fått traktamente av arbetsgivaren för arbete på annan ort. Från 2022 gäller det upp till en månad.

Det här gäller merkostnaden i en och samma anställning, och innebär att du måste samla kvitton på allt du konsumerat under dina tjänsteresor under året.

Om du varit på tjänsteresa och arbetsgivaren inte har betalat ut något traktamente, eller ett traktamente som understiger maximibeloppet 260 kr - vilket i och för sig inte skall förekomma när du arbetar inom Symfs avtalsområde! - får du dra av ett schablonbelopp på 260 kr per hel dag och 130 kr för halvdag. Avdraget förutsätter att avståndet mellan bostadsorten och hemorten är minst 50 km och att du övernattat på arbetsorten. Då använder du inte metoden med "tyst kvittning" som nämnts ovan, utan tar upp det traktamente du eventuellt fått som inkomst, och drar sedan av maximibeloppet.

Om du själv betalat logi och inte fått ersättning från arbetsgivaren är den kostnaden avdragsgill.

Då du använt egen bil för resa i tjänsten och fått ersättning med exempelvis 35 kr/mil skall 10 kr ha redovisats som lön, och 25 kr som skattefri kostnadsersättning. Om du drar av bilresor till och från arbetet på grund av att du använt bilen mycket i tjänsten (se ovan) är det bra om du i en bilaga specificerar antal dagar och körsträcka.

Parkeringsavgifter är i grunden inte avdragsgilla när det handlar om resor till och från arbetet. Däremot när du är på tjänsteresa - men bara när du använt bilen i tjänsten minst 60 dagar under året och kört minst 300 mil i tjänsten. Då får du avdrag de dagar du använt bilen i tjänsten. Om du har använt bilen i tjänsten minst 160 dagar under året och kört minst 300 mil i tjänsten så kan du dra av för parkeringsavgifter alla dagar du använt bilen för resor till och från arbetet. Avdraget gör du under "Resa i tjänsten", rad 2f i Symfs avdragsblankett.

Om du fått gratis eller nedsatt pris för parkering av din arbetsgivare är den förmånen normalt skattepliktig. Den fria parkering som infördes under pandemin är nu borta.

Parkeringsavgifter i samband med turné är avdragsgilla och de drar du också av på rad 2f.

Om du har haft kostnader för parkering på grund av att du har ett stort instrument så kan du yrka avdrag i deklarationsbilagan under rubriken "Resor till och från arbetet", rad 1g. Bifoga gärna en motivering eftersom parkeringsavgifter som sagt normalt inte är avdragsgilla. Och utgå inte från att alla vet att en kontrabas är både större och tyngre än en elbas.

TILLFÄLLIGT ARBETE, DUBBEL BOSÄTTNING OCH HEMRESOR

Det är inte helt lätt att avgöra om du skall göra avdrag under rubriken "Tillfälligt arbete" eller "Dubbel bosättning." Man brukar säga att avdrag för ökade levnadskostnader vid tillfälligt arbete utgår från anställningsförhållandet, och vid dubbel bosättning från familjeförhållanden.

Tillfälligt arbete

Det här avdraget blir aktuellt främst vid tidsbegränsade anställningar då det inte finns någon anledning att göra sig av med sin bostad på hemorten. Det kan handla om kortare eller längre vikariat, eller provanställning. Avdraget förutsätter att arbetsorten ligger mer än 5 mil från hemmet och att du övernattat på arbetsorten. Avdraget förutsätter också att du har kvar din tidigare bostad på hemorten.

I de fall du inte fått traktamente och/eller fri logi, kan du yrka avdrag för måltider och småutgifter antingen med styrkta merkostnader eller enligt schablon (130 kr/dag). Avdraget gör du på deklarationsbilagans sida 2, rad 3c. Läs också i avsnittet ”Om resor” hur du kan komma upp i en högre summa än 130 kr/dag. Det avdraget gör du i så fall på rad 3b. Kom ihåg att du bara får göra avdrag för ökade levnadskostnader under högst en månad, och bara för de dagar du under den första månaden verkligen övernattat på arbetsorten.

Har du flera tillfälliga anställningar för olika arbetsgivare räknas tidsgränsen för varje anställning.

Vad gäller boendekostnaden på den tillfälliga arbetsorten får du dra av den ”faktiska boendekostnaden” på arbetsorten. Du kan välja att i stället använda ett schablonavdrag på 130 kr per övernattning (om det ”är sannolikt att du haft en kostnad”, eller om du inte kan visa någon kostnad för hyra/hotell). Du får inte göra avdrag för ökad bostadskostnad om du hyrt ut din egen bostad på hemorten. Avdraget gör du på deklarationsbilagans sida 2, rad 3d. Du får dra av boendekostnad under hela perioden, begränsningen en månad gäller alltså bara de ökade levnadskostnaderna. Skatteverket säger att man normalt kan dra av boendekostnad i samband med tillfälligt arbete i högst två år. Om du har flera olika längre anställningar på olika platser som så att säga skarvar i varandra, räknas tvåårsperioden från den första anställningen.

Har du fått en provanställning så räknas den perioden alltid som tillfälligt arbete, även om den sedan övergår i en tillsvidareanställning.

Om du både hyr en bostad på den tillfälliga arbetsorten och skaffar en annan, tillfällig, bostad på din gamla hemort (ex för familjen), är det bostaden just på hemorten du skall dra av, inte den på arbetsorten. Detta enligt ett förhandsbesked i Skatterättsnämnden. Andra menar att det är boendekostnaden på den nya arbetsorten som skall dras av, eftersom man redan har en (pågående) kostnad för den tidigare bostaden. Gör ett så kallat öppet yrkande som innebär att du under Övriga upplysningar/Övrigt skriver vilken bostadskostnad du har dragit av.

Du som är bosatt i ditt föräldrahem och har ett tillfälligt arbete på annan ort anses vara skatterättsligt bosatt i föräldrahemmet under högst ett år. Det innebär att du kan få avdrag för tillfälligt arbete för högst ett år. Det spelar ingen roll om du har ett eller flera olika tillfälliga arbeten eller om du arbetar på samma eller olika orter. Efter ett år anses du inte längre vara skatterättsligt bosatt i föräldrahemmet. Ettårsperioden förlängs inte av eventuella kortare uppehåll mellan anställningarna även om du då vistas på den tidigare bostadsorten.

Under den här rubriken kan du också yrka avdrag för hemresor mellan den tillfälliga arbetsorten och hemorten (rad 3e). Avdrag medges för en hemresa i veckan, och normalt med kostnaden för billigaste färdsätt, men även flyg- eller tågresa (även första klass) där inte kostnaden är "oskälig" godkänns. Nu har schablonavdraget för bil stigit till 25 kr/mil men bil kan ibland ändå bli billigare än tåg och då godkänns bilavdraget.

Om du inte arbetar hela veckan på arbetsorten kan det ibland vara svårt att avgöra vad som är hemresor. Skatteverket menar att om du övernattar minst tre nätter/vecka på arbetsorten är alla resor till hemorten just hemresor.

Om din familj däremot besöker dig på den tillfälliga arbetsorten är den kostnaden inte avdragsgill.

Var uppmärksam på att alla övriga resekostnader än hemresorna dras av på rad 1a-1c, det är bara hemresorna som dras på rad 3e.

Dubbel bosättning

Om du har fått en fast tjänst på annan ort och hyrt bostad även där, skall du begära avdrag för dubbel bosättning. Du kanske har fått en tillsvidaretjänst på någon institution och din make/maka/sambo har sitt arbete kvar på den tidigare bostadsorten, eller så har du svårt att hitta en fast bostad på den nya arbetsorten och därför har kvar också din förra. Man kan också åberopa "annan särskild omständighet" som makes eller barns studier eller egen eller närståendes pensionering (rättsfall har godkänt en period om två år till pension men inte fyra).

Vid dubbel bosättning får du dra av den "faktiska ökningen" av bostadskostnaden på grund av att du arbetar på annan ort (sid 2, rad 4a). I praktiken innebär det hela bostadskostnaden på arbetsorten. Har familjen redan flyttat till en ny bostad men din make eller sambo bor kvar i den gamla bostaden under en övergångstid, ska du dra av den faktiska bostadsutgiften för den gamla bostaden. Samma om familjen har flyttat till den nya arbetsorten, och ni har kvar den gamla (utan att hyra ut den). Om du inte kan visa kvitto på att du haft en kostnad får du inte göra något avdrag för logi (till skillnad mot "Tillfälligt arbete" då du kan använda en schablon för logikostnad). Se ovan, om boendekostnad vid tillfälligt arbete, att det finns olika tolkningar om vilken bostad som skall dras av, den på tidigare hemorten, eller den nya bostadsorten.

Om du hyrt ut din vanliga bostad har du inte rätt till avdrag, och får heller inte dra av för hemresor. Om du hyrt ut bostaden bara delvis reduceras din kostnad för den tillfälliga/nya bostaden med motsvarande belopp.

Du får också göra avdrag för måltider och småutgifter med antingen styrkta merkostnader eller med en schablon på 78 kr per hel dag (rad 4b). Beloppet gäller arbete i Sverige. Arbetar du utomlands får du göra avdrag med 30% av normalbeloppet för utlandstraktamenten (finns här). Du får bara göra avdrag för ökade levnadskostnader under högst en månad, och bara för de dagar du under den första månaden verkligen övernattat på arbetsorten.

Avdrag medges normalt i högst två år. Gifta och sambos får göra avdrag under högst fem år om den dubbla bosättningen är orsakad av att maken/sambon arbetar kvar på den tidigare bostadsorten. Det krävs också att du övernattar på arbetsorten och att avståndet mellan hemmabostaden och arbetsorten är minst 5 mil. Har du ”synnerliga” skäl för avdrag längre än fem år kan du yrka det. Gör ett öppet yrkande.

Skatteverket ställer ibland också krav på att du och din make, sambo eller familj kan visa att ni söker bostad och nytt arbete (för sambon/maken) på den nya arbetsorten.

För att göra det här avdraget bör du först ha fått det nya arbetet och sedan skaffat bostad. Har du bostaden innan du får din anställning, kan det hända att du skatterättsligt anses vara bosatt på arbetsorten i stället för på hemorten.

Du är heller inte berättigad till avdrag för dubbel bosättning eller tillfälligt arbete om du som frilansare flyttar till en annan ort för att lättare få engagemang (du är i sådana fall bara berättigad till avdrag för hemresor).

Också här har du rätt till avdrag för en hemresa i veckan (läs ovan om "Tillfälligt arbete"). Hemresorna sätts upp på rad 4c.

ÖVRIGA UTGIFTER

Använd avdragsbilagan för att sammanställa dina övriga kostnader och för in slutsumman i inkomstdeklarationens ruta 06. Du ska inte minska beloppet med 5.000 kr - det gör Skatteverket åt dig.

Avgift till fackförening är inte avdragsgill.

Avdrag för a-kassa

Du som är medlem i en arbetslöshetskassa får skattereduktion med 25 procent av den avgift du betalat till arbetslöshetskassan. Du behöver inte yrka avdrag, det görs automatiskt eftersom a-kassan rapporterar direkt till Skatteverket och avdraget skall finnas förtryckt i din deklaration.

Diverse kostnader

Under den här rubriken gör du de övriga avdrag som är "utgifter för att förvärva och bibehålla inkomster". Utgångspunkten för Skatteverkets bedömning är att arbetsgivaren skall stå för de kostnader som är nödvändiga för att du som anställd skall kunna fullgöra ditt arbete. Skatteverket kan därför möjligen ha större förståelse för att en frilansare med flera anställningar hos olika arbetsgivare själv får stå för en del kostnader som har med yrket att göra.

Det kan ibland vara svårt att förklara att verkligheten ser annorlunda ut. Tidigare talade vi om att bifoga en arbetsbeskrivning, men eftersom de flesta granskningarna av deklarationerna numer görs med datakörningar ser man inte bilagorna. Skriv bara något kort under Övriga upplysningar/Övrigt på inkomstdeklarationens sida 2, men var beredd på att motivera dina yrkade avdrag om du skulle få en förfrågan från Skatteverket.

Om du under året haft låga inkomster, till exempel på grund av studier eller föräldraledighet, kan du få en förfrågan om dina avdrag - man ser på förhållandet inkomst-avdrag. Samma gäller om du varit arbetslös och därför haft låga inkomster som musiker. Du kan alltid dra av kostnader som är förenade med att söka arbete under arbetslöshet. Det kan handla om kostnader för internet och telefon, och resor till och från intervjuer/provspelningar. Men det förutsätter att avdragen totalt kommer över avdragsgränsen 5.000 kr. Generellt så har inkomster från frilansuppdrag minskat under 2023, samtidigt som de fasta kostnaderna finns kvar och dessutom ofta har ökat. Får du en förfrågan hänvisar du till just det, genom att ange dina inkomster från frilansuppdrag t ex 2019 (som man använder som referensår i olika sammanhang).

Du som deklarerar via internet kan ju inte bifoga Symfs avdragsbilaga. Det viktiga är i så fall att du ändå använder den för att sammanställa avdragen. Om du sedan skulle få en förfrågan så skickar du bara in en kopia av hela bilagan. Det bästa är ändå att du postar bilagan till Skatteverket. Skriv då under Övriga upplysningar/Övrigt att du skickar in underlag för avdrag på särskild bilaga, med vanlig post.

Avdragsbilagan

I avdragsbilagan finns exempel på olika avdrag och här nedanför kommentarer.

1. Reparation och underhåll av instrument är en avdragsgill kostnad om du själv betalat reparationerna, och har kvitton. Kom ihåg att du inte självklart får ett avdrag motsvarande det avtalsenliga lönetillägget för underhåll/förbrukning. Lönetillägget kan vara en schablonersättning medan du drar av den faktiska kostnaden - som kan vara större eller mindre än lönetillägget.

Du kanske åker utomlands med ditt instrument för att en byggare eller specialverkstad utomlands skall ta hand om det. Skatteverket godkänner i princip inte kostnader för en sådan resa, utan man får dra av vad det skulle kostat att skicka instrumentet med t ex en fraktfirma.

Pianostämning är avdragsgill.

2. Förbrukningsmaterial. Kostnader för strängar, tagel, rör, ventilolja och liknande är avdragsgilla.

3. Instrumentfodral. Dyra fodral (man brukar dra gränsen vid ett halvt prisbasbelopp, 26.250 kr) skrivs av på avdragsbilagans sida 4. Du kan också välja att skriva av fodralet även om det kostar mindre än 26.250 kr. Det finns en dom från Förvaltningsrätten i Stockholm som ger rätt till avdrag för instrumentfodral, Mål nr 1560-19, Förvaltningsrätten i Stockholm, Avdelning 211.

4. Försäkring av instrument. Skatteverket godkänner ibland inte avdrag för instrumentförsäkring. Men det har kommit flera domar som bifaller rätt till avdrag. Du som får ett övervägande från Skatteverket vad gäller avdrag för instrumentförsäkring skall hänvisa till Mål nr 8136-12, Kammarrätten i Stockholm, avdelning 2.

Du som har fått ersättning för försäkringspremie som lokalt eller individuellt lönetillägg yrkar avdrag med faktisk kostnad. Med tanke på avtalet för instrumentlönetillägg är det viktigt att komma ihåg att göra avdraget.

5. Noter. Om kostnaden är hög, bör du ha en förteckning över vilka noter det handlar om. Vi har stött på fall där musiker inte fått dra av noter med hänvisning till att arbetsgivaren skall stå för den kostnaden. Det är ju också fallet när det gäller arbete i orkester, där man ju inte köper sitt eget stämmaterial, men inte för till exempel etyder eller noter som man använder i egna projekt.

Även om det kan verka övertydligt, kan det vara nödvändigt att förklara vad man använder sina noter till, och att orkesternoter tillhandahålls av arbetsgivaren medan kammarmusikmaterial m m är att jämställa med referenslitteratur. Man kan till och med behöva gå så långt att man förklarar att man inte läser noter för nöjes skull. Skatteverket har i sina anvisningar också fått för sig att en tonsättare har större notkostnad än en musiker (troligen har de missuppfattat ordet ’ton-sättare’…). Om du får en förfrågan angående avdrag för noter så bör du göra en förteckning på noterna och förklara syftet med inköpet (för konsert, etyder, referens och liknande).

6. Facklitteratur. Specificera facklitteratur (även facktidskrifter) nederst på avdragsbilagan och ange gärna i vilket syfte du anskaffat den. Det här är ett avdrag som Skatteverket ofta tittar på och handlar det inte om litteratur med tydlig koppling till musik eller artistframträdande är det bättre att avstå det avdraget. Du får aldrig avdrag för dagstidningar.

7. Fonogram (cd-skivor, ljudfiler, streamingtjänster). Tidigare har Skatteverket godkänt avdrag med 50% på inköp av cd-skivor, om man inte kunnat koppla inköpet till ett speciellt uppdrag. Med det resonemanget skulle du kunna dra av 100% av en fil du köpt på iTunes för ett särskilt syfte, men inte mer än 50% av ett abonnemang på Spotify, Tidal eller liknande. Sedan finns det familjekonton, och då kan det förstås vara svårare att hävda avdrag eftersom flera personer använder abonnemanget. I det fallet är 25% mer rimligt.

8. Lagringsmedia (hårddiskar, molntjänster, och de som möjligen använder USB-minnen, cd-r, dvd-r). Om den sammanlagda summan blir hög bör du motivera ändamålet (instudering, lagring av musik, ev PR-material eller liknande).

9. Telefon. Skatteverket kräver en specifikation över exakt vilka samtal du ringt inom yrket. Om du vill vara helt säker på att få igenom avdrag för de telefonkostnader du haft i din yrkesverksamhet måste du ha samtalslistor från din telefonoperatör. Om du har rutinen att varje månad bocka bort dina privatsamtal från listorna så kan du exakt ange den kostnad som du yrkar avdrag för. Du skriver i så fall in beloppet på punkt 9a i bilagan.

Tidigare nöjde Skatteverket sig med att man angav sina totala samtalskostnader för inkomståret och drog av en rimlig del, förslagsvis 40%. De sa själva att den som har många frilansengagemang eller fungerar som ensembleledare eller sammankallande person kan yrka 60%. Om du inte har specificerade samtalslistor så får du använda den metoden och ange beloppet på punkt 9b i bilagan. Det är inte fel att yrka avdrag för telefonkostnader på det sättet, men om du får en granskning så kan du räkna med frågor och kanske att avdraget inte godkänns.

Vi talar hela tiden om själva samtalskostnaderna. Du får aldrig dra av kostnaden för inköp av telefonen, inte heller den fasta abonnemangsavgiften (om du har abonnemang som är uppdelat på fast och rörlig kostnad). Har du däremot ett abonnemang med fast avgift yrkar du avdrag med 50% av hela kostnaden. Specificera i avdragsbilagan hur du gjort, det blir då ett öppet yrkande.

Om du drar in fiber i din bostad är det inte en avdragsgill kostnad. Inte ens i näringsverksamhet.

Skatteverket kopplar avdragsrätten för internetabonnemang till avdrag av dator. Är avdraget för dator godkänt, får du också dra 50% av internetkostnaden. Om du inte drar av någon dator, så får man titta på om en dator hade varit avdragsgill, dvs om du verkligen behöver arbeta i bostaden. Det är problematiskt med internetabonnemang som faktureras tillsammans med fast telefoni och tv. Om du inte kan specificera delarna, får du gå ner till 25 eller 30% av totala kostnaden, eller helt enkelt hoppa över det avdraget. Internetabonnemang som ingår i hyran och där du inte kan få en specifikation är inte avdragsgill.

Avdrag för internetabonnemanget gör du på någon av raderna 15-21.

10. Porto. Om summan inte är för hög, krävs sällan någon motivering. Däremot har man börjat att kräva in uppgifter om kvitto samt "noteringar om utgående post". Men porto är ju verkligen en sjunkande kostnad och blir sällan några större belopp, och det är knappast troligt att Skatteverket frågar om det längre.

11. Kontorsmaterial. Det finns inga schablonbelopp för sådana kostnader, utan du måste ha kvitton på allt. Kostnader för kontorsmaterial minskar ju också i takt med digitaliseringen.

12. PR-material. Ange vad kostnaden gäller (hemsida, promotion-inspelning, video - eller möjligen tryck av folder). Om du får en förfrågan så skicka gärna med material och/eller hänvisa till länkar med musik/video som du lagt upp, eftersom det gör det lättare för Skatteverket att förstå hur en musiker arbetar. Det finns en dom från Länsrätten i Blekinge län 1999-08-23, mål nr 695-97, där avdrag medgavs för framställning av demo-cd. Med hänvisning till den domen torde även kostnaden för rent digital marknadsföring vara avdragsgill fullt ut.

13. Övningsrum/arbetsrum. En första förutsättning för avdrag är att din arbetsgivare inte kan erbjuda dig arbetsrum och/eller fullgoda möjligheter till övning. Om du därför hyr ett separat arbetsrum/repetitionslokal utan anknytning till din bostad, brukar avdraget inte orsaka några problem. Du drar då av den faktiska kostnaden, men måste motivera varför du själv behöver stå för denna kostnad, och inte arbetsgivaren. Frilansare och solister kan nämna att man inte har kontinuerlig tillgång till övningsrum/arbetsrum hos arbetsgivaren.

Avdrag för arbetsrum i bostaden är däremot knepigare. Fem krav måste vara uppfyllda: 1. du har inget arbetsrum hos arbetsgivaren, 2. du behöver ett arbetsrum i bostaden, 3. rummet får inte användas till något annat än arbete, 4. din bostad måste vara större än normalt, just för att du behöver arbetsrum, 5. arbetsrummet får inte ’ingå i bostadsutrymmet’. Vad gäller punkt 5 så kan arbetsrummet 1. vara helt avskilt, ex med egen ingång, eller 2. vara inrett så att det är omöjligt att använda till annat än att arbete i (det räcker inte att möblera med kontorsmöbler, eller ett notställ - däremot skulle ett helt ljudisolerat rum kanske kunna godtas, eller möjligen ett rum som helt uppfylls av ex en flygel så att det inte finns plats för någon annan aktivitet).

Om de här förutsättningarna är uppfyllda kan du som bor i eget hus yrka avdrag för uppvärmning/el, i proportion till de kostnaderna för hela huset. Gäller det hyreslägenhet/bostadsrättslägenhet räknar du fram hur stor del av hyran som hör till arbetsrummet.

Det finns en dom där ett uthus/Friggebod godkänts som arbetsrum, just därför att det betraktas som avskilt. Du drar då av uppvärmningskostnaden för Friggeboden eller Attefallshuset.

Gör avdraget som ett så kallat "öppet yrkande" i avdragsbilagan, dvs du anger hur du räknat fram beloppet, och skicka gärna med ett foto som visar att rummet är inrett som arbetsrum och någon slags skiss över var i lägenheten/huset rummet är beläget.

Läs mer om just arbetsrum på Skatteverkets hemsida.

14. Förslitningsavdrag på instrument och apparatur. Instrument och apparatur samt vissa inventarier specificeras på avdragsbilagans sida 4 och skrivs sedan årligen av med en viss procentsats. Enstaka inköp som understiger 26.250 kr kan du dra av direkt, lämpligast under någon av punkterna 15-21. Det här gäller också om sakerna är dyrare, men beräknas ha en livslängd som är mindre än tre år. Kom ihåg att använda just begreppet förslitningsavdrag, inte ’avskrivning’. Använder du avdragsblanketten blir det rätt.

Du som har haft ett avtalsenligt lönetillägg för instrument måste komma ihåg att det inte är exakt det belopp du fått i lönetillägg som du skall dra av. Lönetillägget är ur Skatteverkets perspektiv en vanlig lön, och du yrkar sedan avdrag för dina faktiska kostnader för instrument. Du yrkar alltså avdrag enligt plan efter den faktiska inköpskostnaden. Det årliga avdraget kan då bli lägre eller högre än ditt lönetillägg. Är instrumentet helt avskrivet genom förslitningsavdrag kan du inte göra något avdrag överhuvudtaget.

Vi rekommenderar förslitningsavdrag med följande procentsatser:

• flygel/piano, stråk- och knäppinstrument 5-10%

• blåsinstrument 15%

• övriga instrument (slagverksinstrument, elektriska instrument) 20%

Skatteverket godkänner inte förslitningsavdrag av dyrare instrument, "dyrbara antika instrument som violin, cello m.m". Avdraget skall motsvara värdeminskningen av instrumentet/apparaturen. Skatteverket granskar särskilt stråkinstrument och begär ibland in årliga värderingsintyg som visar att instrumentet minskar i värde. Avdrag medges då bara med vad instrumentet minskat i värde - om det minskat.

Du som får ett ifrågasättande av yrkat förslitningsavdrag på instrument bör hänvisa till att ett bra instrument är en förutsättning för att kunna fullgöra din tjänst som musiker, att riksavtalet kräver detta och att eventuellt vinst vid försäljning redovisas och beskattas enligt gällande regler.

Om du köpte ett instrument innan du har intäkter som musiker öppnar Skatteverket för förslitningsavdrag det år instrumentet ’faktiskt använts i tjänsten och den skattskyldige redovisar inkomster av verksamheten i deklarationen’ - oavsett vilket år instrumentet köptes.

Om du under inkomståret har sålt ett instrument med vinst, redovisas vinsten numer direkt i ruta 7.5 i inkomstdeklarationen. Använd gärna hjälpblanketten SKV 2192 (laddas ner här) för att räkna ut vinsten. Du utgår från försäljningspriset, minskar med inköpspriset och återför/lägger tillbaka redan avskrivet värde. Du får sedan göra ett avdrag på 50.000 kr. Skatteverket menar att instrumentet är "egendom som innehafts för personligt bruk" vilket innebär att du kan sälja instrument med 50.000 kronors vinst utan att skatta för vinsten. Men tänk på att de 50.000 inte gäller per instrument, utan för total försäljning under året.

Vinst på den del som överstiger 50.000 kr förs till ruta 7.5 i inkomstdeklarationen. På den vinst du räknar fram betalar du 30% skatt.

När det gäller musikanläggning, iPad och liknande menar Skatteverket att du förmodligen skulle ha skaffat sådan/sådana även om du inte arbetar som musiker. Därmed är den inte avdragsgill, inte ens om den delvis använts i tjänsten. Men om du kan visa att anläggningen "uteslutande anskaffats för professionellt bruk" bör du yrka avdrag. Yrka i så fall avdrag på hela beloppet enligt plan (20% årligen), spara kvitton och var beredd på frågor. Ett säkrare alternativ är att yrka avdrag med halva anskaffningskostnaden (20% årligen). Det finns nämligen ett rättsfall där en musiklärare fick dra av halva anskaffningskostnaden för stereo som förslitningsavdrag med 20% årligen.

Om du skaffat en dator för att "huvudsakligen" användas i tjänsten drar du av hela anskaffningskostnaden, fördelad på fem alternativt tre år (20% eller 33%/år). Om du räknar med att datorn förlorar snabbare i värde drar du av hela kostnaden vid ett tillfälle (se också gränsen för direktavdrag ovan).

Det är naturligtvis svårt att hävda att man uteslutande använder datorn till arbetet och inte privat. Om du (i hushållet) har flera datorer kan det visa att just den du yrkar avdrag för verkligen hör till yrkesverksamheten. Spara därför kvitton också för de andra datorer ni köper till hushållet.

Beskriv i vilket syfte du skaffat datorn (e-postkontakt och utskick till arrangörer, notskrivning eller liknande). Skatteverket menar att man inte kan dra av bara en del av kostnad för dator, trots att det faktiskt finns ett rättsfall där en musiker fått dra av 2/3 av kostnaden. Så antingen drar man hela kostnaden, eller ingen.

Programvara till datorer dras av med hela kostnaden på en gång, förslagsvis under någon av punkterna 15-21. Glöm inte att separera kostnaderna om du köper program tillsammans med datorn.

När det gäller möbler som hör till yrkesverksamheten (skrivbord, hyllor, notskåp, datorbord och liknande) medger Skatteverket inte avdrag om de finns i bostadsutrymmet. Om du däremot har ett avskilt arbetsrum, eller hyr lokal, kan du dra av dem.

Summera avskrivningarna och för över till förteckningen över avdrag, punkt 14.

15-21. Övriga kostnader. Här kan du yrka andra avdrag än de som nämnts ovan. Några exempel:

Arbetsresa/studieresa måste specificeras och motiveras. Skatteverket gör en samlad bedömning och de här uppgifterna bör finnas med när du yrkar avdraget:

• resmålet

• syftet med resan (väger tyngst)

• när resan ägde rum

• eventuella medresenärer

Det avgörande för bedömningen är syftet med resan. Handlar det om att "söka inspiration" eller att knyta kontakter med andra musiker? Det har också betydelse vart du rest, när under året resan ägde rum (och hur länge den varade) och vilka som följde med på resan (musikerkollegor, eller familjen), och varför de följde med. Generellt är det svårt att motivera en resa som inte har ett direkt samband med ett konsertframträdande, repetitioner eller möte med kollegor för framtida samarbeten.

Kostnader i samband med provspelning eller intervju är avdragsgilla - om du får arbetslöshetsersättning eller ersättning från Försäkringskassan med krav på att söka arbete. Det är rimligt, men inte självklart, att kunna dra av kostnader för att provspela om du inte har sådan ersättning, men gör ett öppet yrkande. Har du en tillsvidareanställning och vill söka annat arbete är kostnader i samband med arbetssökande inte avdragsgilla.

Förmedlingsavgift till agentur eller liknande är avdragsgill om det handlar om enstaka konserter eller kortare kontrakt. Gäller det provision som du betalar för en längre kontraktsperiod, eller flera längre uppdrag under året anser Skatteverket att det är kostnader för att få en ny inkomst/anställning och då är de agenturkostnaderna inte avdragsgilla. Det är naturligtvis svårt att dra gränsen, men vill du vara på den säkra sidan så lämna mer detaljerade upplysningar under Övrigt i inkomstdeklarationen.

Kostnader för kiropraktor, akupunktur, massage eller sjukgymnastik är avdrag som Skatteverket har en mycket restriktiv hållning till. Om du kan visa att du behöver behandlingarna för att kunna fullgöra din tjänst så kan du yrka avdrag. Det är bra om det på kvittot står att behandlingen avser "upprätthållande av arbetsstatus". Du kan däremot inte dra av träningskort, simning och liknande. Men om du av läkare fått ordinerat och intyg på det som kallas FaR/Fysisk aktivitet på Recept bör du kunna dra av den kostnaden. Som alltid, lämna fler detaljer i inkomstdeklarationen under Övriga upplysningar/Övrigt.

Konsertbiljetter godkänns i princip inte som avdrag, men om du har gjort konsertbesöket i ett speciellt syfte kan du yrka avdrag. Möjligheten för att avdraget skall medges är helt klart större för så kallade konstnärliga ledare eller solister än för "vanliga" musiker. Du kan ibland få dra av konsertbiljetter i samband med representation, dvs andras konsertbiljetter, men då högst med 180 kr + ev moms per person.

En promotionresa, då en artist visar upp sina färdigheter, kan i vissa fall vara avdragsgill. En utförlig beskrivning av resans ändamål och vilka kontakter man tagit är nödvändig. Du kan också titta på de fyra punkter man använder för att bedöma arbets-/studieresa (ovan).

Om du hyrt repetitör för instudering är den kostnaden avdragsgill. Helst bör repetitören vara godkänd för F-skatt, men det finns nu också möjlighet att som privatperson betala ut upp till 999 kr/år till en annan person för tjänster utan att det betraktas som "svarta" pengar. Du behöver inte lämna kontrolluppgift till Skatteverket, men den som tagit emot pengarna skall ta upp inkomsten i sin inkomstdeklaration. Om du som privatperson betalar en person mer än 999 kr, men mindre än 10.000 kronor, måste du lämna kontrolluppgift, men mottagaren står själv för skatt och arbetsgivaravgifter. Broschyr om dessa "privata tjänster" kan laddas ner från Skatteverkets hemsida.

Representation. Avdraget för måltider är avskaffat. Däremot går det att göra avdrag för enklare förtäring typ kaffe och bulle, med högst 60 kr+moms (i praktiken 67 kr)/person. Men som tidigare är avdraget bara godkänt när det handlar om kontakter som direkt har med yrket att göra, exempelvis förhandlingar och kontakter med en uppdragsgivare. Fika med kolleger i samband med repetition är inte avdragsgill. Kom också ihåg att det behövs minst två på kvittot för att det skall kallas representation, man måste alltså bjuda någon, inte bara betala sitt egen kaffe.

Scenkläder i form av kostym, klänning, frack eller liknande godkänns inte som avdrag. Skatteverket hävdar att bara skyddskläder är avdragsgilla. Men handlar det om exklusiva kläder som inte går att använda i annat sammanhang kan det vara värt att försöka - skicka med bilder på kläderna! Om kostnaden för "vanliga" scenkläder är extremt hög, kan i vissa fall merkostnaden (jämfört med en ordinär kostym/klänning) vara avdragsgill.

Inte heller tvätt av kostym/klänning är i princip godkänt som avdrag, men med kvitto kan det ändå finnas en viss möjlighet att kunna dra av kostnaden.

Kostnader för utbildning är inte avdragsgill när det handlar om grundutbildning eller vidareutbildning. Men fortbildning som är nödvändig för att du skall kunna behålla ditt arbete är avdragsgill. Praxis visar att anställda som erhållit hela eller del av lönen under utbildningstiden har fått dra av kostnaderna för utbildningen. Om fortbildningen har skett utanför betald arbetstid har man inte kunnat göra avdrag.

För musiker och sångare är det förmodligen mest aktuellt med röstvård eller lektioner, och avdrag för denna kostnad godkänns i regel. Även eventuella resor till annan ort för att få lektionerna brukar kunna dras av, men det gäller att ha kvitto på att man betalat för lektionerna. Det kan vara värt att komma ihåg att en privatperson faktiskt kan betala upp till 999 kr/år till en annan person som ersättning för tjänster utan att beloppet blir skattepliktigt. Läs mer här ovanför. På så sätt kan du betala dina lektioner vitt och dessutom få kvitto på kostnaderna.

Till sist några kostnader som aldrig är avdragsgilla:

• Deklarationshjälp och skatterådgivning är inte avdragsgill.

• Felparkeringsavgifter är aldrig avdragsgilla, inte ens under tjänsteresor eller när du använder arbetsgivarens fordon.

• Flyttkostnader är inte avdragsgilla, utom när du tvingas flytta därför att det tillhör anställningsvillkoren. Du får alltså inte avdrag för flyttkostnader i samband med att du fått en anställning på annan ort och flyttar dit.

• Kostnad för glasögon eller kontaktlinser är aldrig avdragsgill, även om man måste ha dem för att klara sitt arbete. Däremot kan din arbetsgivare betala specialglasögon du behöver inom yrket utan att det blir en löneförmån som du måste skatta för.

• Tandvård anses vara en privat och ej avdragsgill kostnad.

• Medlemsavgifter till föreningar och andra sammanslutningar är inte avdragsgilla. Om du däremot skulle betala någon serviceavgift för en speciell tjänst kan du dra av den.

• Avgift till fackförening är inte avdragsgill.

Allmänna råd om avdrag

Se alltid till att ditt avdrag är väl motiverat och har dokumentation, såväl med kvitto som med anknytning till din verksamhet. Tänk på att du alltid skall kunna referera varje avdrag som en "kostnad nödvändig för fullgörande av tjänsten". Av den anledningen underlättar det om kostnaden hamnar i samma inkomstår som intäkten.

Förutom undantaget vad gäller instrument (läs här ovanför) måste du dra av utgifterna det år kvittona/fakturorna är skrivna. Du kan alltså inte dra av utgifter från 2022 eller tidigare i årets deklaration. Om du vill dra av de kostnaderna måste du göra om din deklaration för det aktuella året.

För att kunna styrka dina resekostnader behöver du färdbiljetter (inkl eventuell faktura på internetköp) och bensinkvitton. Ett smidigt sätt att kunna verifiera sina drivmedelskostnader är att använda något av bensinbolagens betalkort. Besiktningsprotokoll från bilprovningen kan styrka körsträckan. Anteckna alla dina körningar med egen bil i en körjournal.

När det gäller inköp via internet är det viktigt att få en riktig faktura. Ofta får man bara en orderbekräftelse vid beställningen, men den gäller egentligen inte som verifikation. I de flesta fall går det att ladda ner en riktig faktura genom leverantörens hemsida. Samtidigt har det blivit vanligare att man inte får en riktig faktura, men det är svårt att veta hur Skatteverket ställer sig sådana underlag.

Slå inte samman för många kostnader (t ex kontor, dator och kostnader för övningslokal) i ett (stort) belopp. Det blir tydligare om du specificerar i de punkter som finns på avdragsblanketten.

Se till att du har ett underlag som stämmer och där du har kvitton på alla utgifter. Chansa inte. De enda schablonbelopp som finns är de för ökade levnadskostnader.

Läs också i avsnittet ”Intro” om hur en granskning går till, och hur viktigt det är att verkligen ha riktiga underlag för alla avdrag.

Sidkarta

© Symf Kansli 2023