- Medlemssidor

- Medlemserbjudanden

- Deklarationshjälp 2026

- Intro

- Nyheter

- Att deklarera

- Om statlig skatt och andra gränsbelopp

- Om resor

- Inkomster tjänst

- Inkomster kapital m.m.

- Inkomster näringsverksamhet, moms

- Inkomster upphovsrätt

- Inkomster övriga

- Avdrag allmänt

- Avdrag: Resekostnader

- Avdrag: Ökade levnadskostnader

- Allmänna avdrag

- Avdrag kapital

- Skattereduktioner

- Råd och kommentarer

- Bilagor

- Instrumentförsäkring

- Medlemsförsäkringar

- Kollektivavtalet 2023-2025

- För dig som är ny medlem

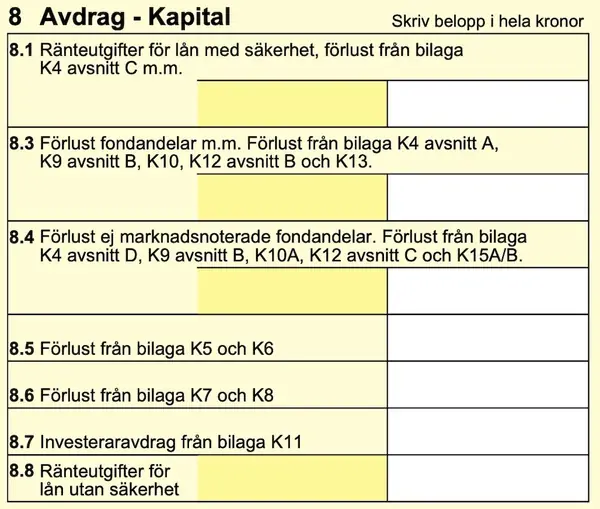

Avdrag - Kapital

Du får 30% skattereduktion av underskott av kapital upp till 100.000 kr. Överstiger underskottet 100.000 kr är avdraget 21% på den överskjutande delen.

Med höjda räntenivåer är det inte ovanligt att räntekostnaderna når den gränsen. Om du också har intäkter från kapital (ränteintäkter, försäljning av värdepapper eller fastighet/lägenhet, inkomst av uthyrning, utdelning) kvittas dessa mot räntekostnaderna och då kanske gränsen 100.000 kr inte passeras. Du ser beloppen förtryckta i deklarationens sammanställning. Är ditt underskott av kapital över 100.000 kr kan du se på möjligheten att omfördela gemensamma lån med make/maka, sambo eller annan låntagare. Förutsatt att båda är ansvariga för lånet kan du föra över ränteutgifter till den andre låntagaren (som inte alls behöver vara någon familjemedlem, det viktiga är vem som står för lånet). Eller omvänt, att du deklarerar en del räntekostnader från annan låntagare.

Ränteutgifter för lån utan säkerhet

Från 2025 får du bara göra avdrag för halva räntekostnaden om det gäller ett lån utan säkerhet. Ett bolån är ett lån med säkerhet, och oftast också ett billån (förutsatt att du betalar 20 proc av köpet kontant). Däremot är en kreditkortsskuld eller ett vanligt konsumtionslån (som till en semesterresa) lån utan säkerhet. Från och med 2026 försvinner möjligheten till ränteavdrag på sådana lån helt. Det finns därför nu en ruta 8.8 för lån utan säkerhet.

OBS! Du får aldrig större avdrag för kapital än vad du betalar i kommunal skatt plus ev fastighetsavgift. Det gäller också rot- och rutavdrag och skattereduktion för grön teknik. Det är alltså fyra olika skattereduktioner som behöver kvittas mot skatt som du betalar. I första hand kvittas kapitalinkomster mot kapitalförluster (ex inkomstränta mot kostnadsränta). Är det ändå underskott vad gäller kapital är skattereduktionen 30% av det underskottet och det måste finnas skatt att kvitta reduktionen mot. Sedan tillkommer eventuell skattereduktion för rot, rut och grön teknik. Där måste det också finnas skatt som kan reduceras. Sedan tillkommer eventuell skattereduktion för ROT, RUT och grön teknik. Där måste det också finnas skatt som kan reduceras. Det är själva innebörden i just skattereduktion.

Läs mer i kapitlet Underlag för skattereduktioner om hur du omfördelar skattereduktioner.

Förlust fonder, aktier m m

Under Avdrag - Kapital drar du också av förlust för fondandelar m m.

Förlust vid bostadsförsäljning

Har du sålt hus eller lägenhet med förlust, drar du av nettoförlusten i ruta 8.5. Du måste först återföra eventuellt tidigare uppskov som hör till den bostaden, och hela eller delar av det uppskovet kan då kvittas mot förlusten.

Sidkarta

© Symf Kansli 2023